0731-82280070

0731-82280070

【行业研究】投资增速放缓全体运营稳健——口

口岸扶植需要天然前提优良的岸线资本,具有必然的地区垄断性和资产稀缺性,而且口岸取腹地经济的成长相辅相成,其辐射区域相对不变,从而呈现出较为较着的区域垄断性特征,全体准入壁垒较高。经多年投资成长,中国沿海已成立五大口岸群,别离为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海口岸群,口岸合作款式根基不变。

房企投资可能仍然连结隆重,根本设备扶植投资无望连结增加。口岸散杂货的次要吞吐货种包罗煤炭、金属矿石、石油、矿建材料和钢铁等,部门货种需求取房地产和基建投资互相关注。2022年以来,中国房地产行业景气宇持续下降,待售库存进一步提高,投资规模持续下滑,2023年全年累计开辟投资同比下降9。6%,2024年1-11月同比下降10。4%。正在“稳增加”政策的推进下,各地域加强逆周期调控,根本设备扶植投资较着发力,2023年全年累计开辟投资同比增加8。2%,2024年1-11月同比增加9。4%。为了不变房地产市场,2024年地方提出“517”房地产新政,并于“926”局会议提出推进房地产止跌回稳,后续打出一系列政策组合拳,瞻望2025年,正在楼市企稳前,房企投资可能仍然连结隆重,做为经济“稳增加”的主要抓手,根本设备扶植投资或将连结必然增速,口岸矿建材料、金属矿石和钢铁的吞吐量将获得必然支持。

煤炭仍为保障能源供应不变的根本,需求量将稳中有升。中国煤炭行业的下逛需求次要集中正在电力、钢铁和建材行业。跟着减产保供的新减产能逐渐,煤炭供需紧均衡形态已大幅缓解,2023年中国原煤产量同比增加2。9%至46。58亿吨,受平安监察形势较严影响,部门地域煤炭产量下降,2024年1-11月全国原煤产量同比增加1。2%。2023年,煤炭进口逐渐全面铺开,俄罗斯和蒙古国煤炭供应亦较着添加,带动中国煤炭进口量全体规模大幅添加,2023年煤炭进口额同比增加91。3%;2024年1-11月,煤炭进口增速回落,但增速仍达14。56%,连结较高程度。瞻望2025年,火电仍为电力行业的“压舱石”,煤炭行业政策仍以保障能源供应不变为基准,估计中国口岸煤炭吞吐量将稳中有升。

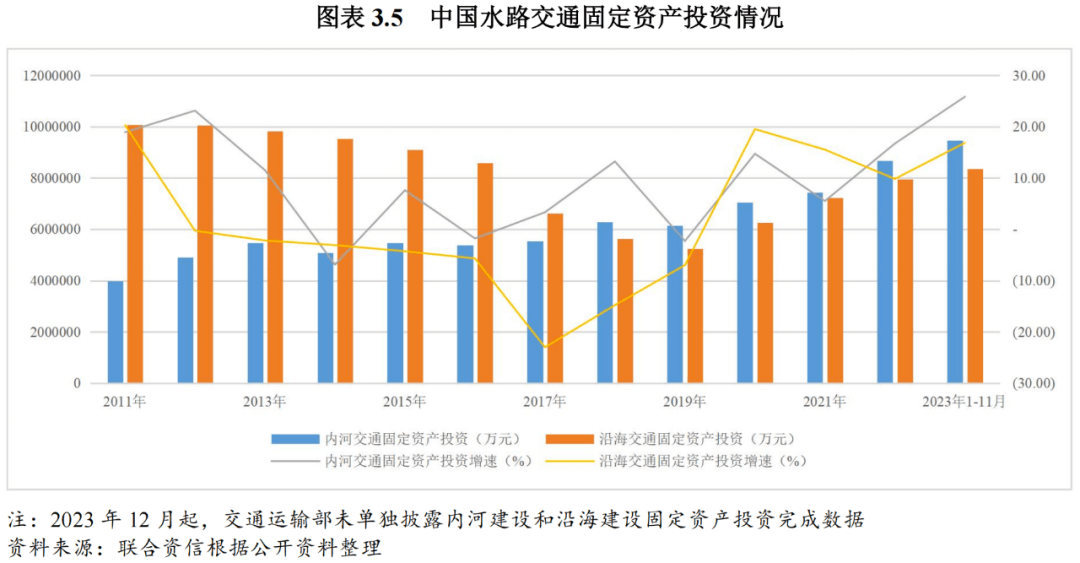

中国沿海口岸处于布局性产能过剩阶段,沿海交通固定资产投资规模自2011年以来持续下降,2019年达到最低值523。81亿元,但船埠更新、泊位升级以及优化口岸结构需求仍然存正在,同时正在“稳增加”以及“交通强国”政策的推进下,沿海口岸投资规模正在2019年触底后持续增加。同时,中国积极推进内河航运成长,财产转移以及“公转水”政策等要素也推进了内河口岸的根本设备扶植投资,2018年以来内河口岸投资规模均高于沿海口岸,中国内河交通固定资产投资规模全体呈上升趋向。2023年,中国完成水交通固定资产投资2015。66亿元,增加20。1%。2024年1-11月,中国完成水交通固定资产投资1979。66亿元,增加8。3%。按照《水运“十四五”成长规划》,预测2025年水货运量、口岸货色吞吐量年均增加约2%~3%,口岸产能维持低速增加,估计短期内中国口岸固定资产投资规模将低速增加。

口岸企业短期债券占比力高,全体偿债风险较低,分歧企业间分化较着。截至2024年10月底,样本口岸企业存续债券规模2000。33亿元,假设含赎回/回售选择权的债券全数行权,将于2025-2027年到期的规模别离为864。65亿元、281。50亿元和326。20亿元。口岸企业2025年债券到期规模较大,考虑到口岸企业融资渠道通顺,运营获现能力较强,全体偿债风险较低,但企业间分化较着,部门企务承担较沉,运营勾当现金净流入规模不大,现金类资产对短期债权的笼盖能力较弱,存正在较大的短期偿债压力。

偿债能力处于较强程度,但需关心部门企业的短期偿付压力。2022年以来,样本口岸企业现金短期债权比均值持续下降,但口岸集团部属子公司短期偿债能力目标表示仍较好;EBITDA对全数债权的笼盖能力小幅提拔,口岸集团企业相对较着。此外,样本口岸集团企业偿债能力分化较为较着,处于后1/4分位的企业存正在较大的短期偿付压力,此中6家口岸集团企业现金短期债权比不脚0。50倍。

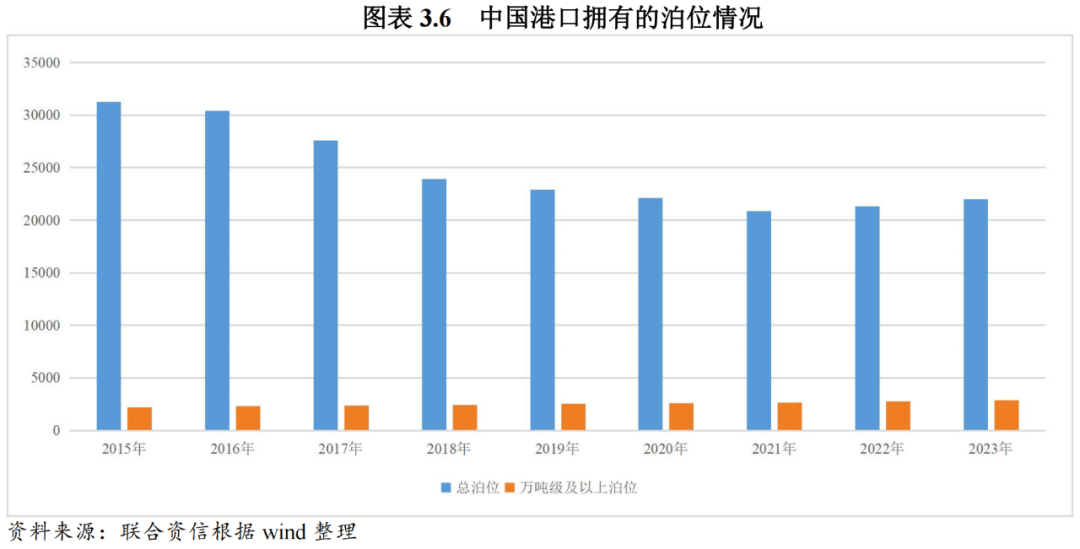

跟着清退不法小型泊位以及口岸整合的持续深切,中国口岸具有的泊位总量呈现下降趋向,2022年起头止跌回升;取此同时,万吨级以上泊位以及此中的专业化泊位数量呈现持续增加态势。按照《交通运输行业成长统计公报》,截至2023岁尾,中国口岸具有出产用船埠泊位22023个,比上岁暮添加700个。此中,万吨级及以上泊位2878个,比上岁暮添加127个。全国万吨级及以上泊位中,专业化泊位1544个,比上岁暮添加76个;通用散货泊位664个,添加27个;通用件杂货泊位447个,添加13个。

口岸做为国平易近经济的晴雨表,其运营成长取宏不雅经济亲近相关。瞻望2025年,美国通缩环境有所缓解,全球次要经济体进入降息周期,但全球经济仍存鄙人行风险,特朗普新一轮加征关税政策可能对中国对外商业发生晦气影响,中国外贸或将持续承压;中国将鼎力提振消费、提高投资效益以及全方位扩大国内需求做为经济工做沉点,内需无望持续扩大,对口岸吞吐量供给必然支持。具体来看,中国房企投资可能仍然连结隆重,根本设备扶植投资无望连结增加,铁矿石吞吐量或将连结不变;煤炭仍为保障能源供应不变的根本,需求量将稳中有升;中国原油对外依存度高,进口量估计根基不变。

口岸整合有帮于岸线资本合理分派、港区之间合理分工、避免反复扶植和消弭恶性合作,而区域一体化布景下的口岸整合还将通过加强江海联运和铁水联运等体例强化交通物流系统全体的收集效应。口岸整合合适行业成长和区域一体化成长的政策标的目的,是行业成长的阶段性要求,正在供给侧和国企的大布景下,整合无望持续深化。

全数债权有所增加,债权刻日布局变化不大,全体债权承担适中;口岸企业部属子公司债权承担低于集团企业,部门企务承担偏沉。截至2024年9月底,样本口岸企业总体有息债权11865。62亿元,较2022岁尾增加9。80%,增加次要来自集团企业;短期债权占比变化不大,2024年9月底为35。45%;资产欠债率均值、全数债权本钱化比率均值和持久债权本钱化比率均值均较2022岁尾变化不大,全体债权承担适中。此外,样本口岸集团企务承担分化较为较着,此中6家企业2024年9月底的全数债权本钱化比率跨越60%;部属子公司债权承担低于集团企业。

口岸企券刊行利率全体下行,中持久债券刊行利率下降幅度较大。2024年,AA和AA+级口岸企业短期债券刊行利率均值别离为2。07%和2。18%,较2023年别离下降0。37个百分点和0。92个百分点;AA和AA+级口岸企业中持久债券刊行利率均值别离为2。52%和2。89%,较2023年别离下降1。16个百分点和1。60个百分点。

中国沿海口岸处于布局性产能过剩阶段,但船埠更新、泊位升级以及优化口岸结构需求仍然存正在,近年来投资规模持续增加,内河口岸投资规模持续高于沿海口岸。中国口岸泊位向大型化、专业化成长趋向较着,估计短期内中国口岸固定资产投资规模将低速增加。

2024年以来,口岸企券刊行期数和规模有所回升,刊行产物以短期债券为从,发债从体以AA企业为从。口岸企券刊行利率全体呈下行趋向,中持久债券刊行利差下降幅度较大,AA+级债券级差较着收缩。

2023年,中国次要口岸货色吞吐量呈增加态势,吞吐量排名靠前的口岸次要为沿海口岸,此中港、上海港、北部湾港和福州港货色吞吐量增速均高于全国平均程度,受益于“一带一”政策及西部陆海新通道的成立,北部湾港增速高达18。5%;因为2023年外贸增速大幅下降,深圳港集拆箱吞吐量增速为负。2024年1-11月,深圳港货色吞吐量增速较快,次要得益于外贸企业抢出口,深圳港的机电产物、纺织服拆取家具等货种吞吐量规模添加。集拆箱吞吐量方面,2024年1-11月,宁波-舟山港、烟台港、北部湾港和深圳港集拆箱吞吐量增速跨越10%,厦门港呈现负增加。

债券刊行以AA口岸企业刊行的短期债券为从。2023年和2024年,口岸企业(超)短期融资券刊行规模占比别离为59。21%和37。87%,次要用于有息债权以及弥补流动资金需求;中期单据刊行规模占比别离为22。60%和42。36%,公司债和企刊行规模合计占比别离为16。44%和12。60%。2023年和2024年,AA别口岸企券刊行规模占比别离为70。22%和84。55%。

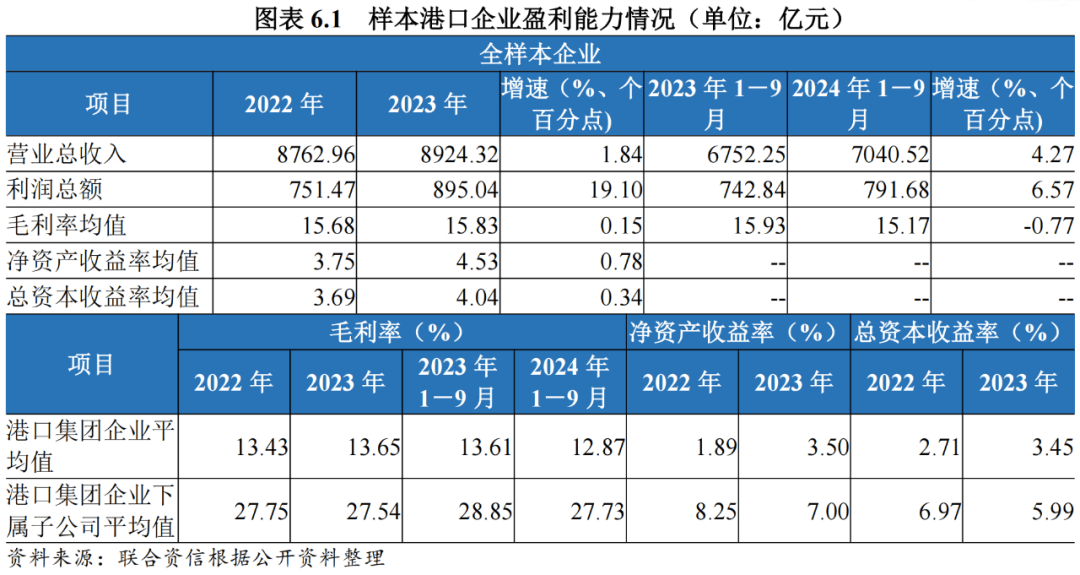

全体运营稳健,分歧企业间分化较着。2023年,样本口岸企业总体停业总收入规模同比增加1。84%,此中22家增加,13家下降;个别企业收入变更分化较着,湖北口岸集团无限公司停业总收入同比增加38。87%,次要因为商业营业规模扩大,口岸集团无限公司和安徽省口岸运营集团无限公司停业总收入同比别离下降16。71%和9。99%,次要系物流和商业营业收入下降;2024年前三季度,样本口岸企业总体停业总收入增加4。27%。2023年,样本口岸企业总体利润总额同比增加19。10%,此中22家增加,13家下降;上海国际港务(集团)股份无限公司利润总额呈现较大规模下降,次要因为来自东方海外(国际)无限公司的投资收益大幅下降;因为费用高企以及计提了必然规模的资产减值丧失,大连港集团无限公司2023年归属母公司净利润仍为负,但吃亏幅度大幅下降;2024年前三季度,样本口岸企业总体利润总额增加6。57%。2023年,净资产收益率均值和总本钱收益率均值同比均有所提高,2024年前三季度毛利率小幅下降,全体经停业绩稳健,口岸集团企业部属上市子公司具有的口岸资产相对优良,盈利能力全体强于集团企业。值得关心的是,口岸集团企业盈利能力分化较着,处于后1/4分位的企业盈利能力目标相对弱。

从货色吞吐量来看,中国口岸货色吞吐量增速分为三个阶段,2001-2010年,中国次要口岸货色吞吐量增速波动幅度大,但全体连结高速增加;2010-2015年,口岸货色吞吐量增速快速下降;2016年以来增速持续小幅波动,增速较着放缓。2023年,中国口岸完成货色吞吐量169。73亿吨,增加8。2%;此中,内河口岸完成61。39亿吨,增加10。5%,沿海口岸完成108。35亿吨,增加6。9%。2024年1-11月,中国口岸完成货色吞吐量160。41亿吨,增加3。4%;此中,沿海口岸完成102。67亿吨,内河口岸完成57。74亿吨,别离增加3。4%和3。5%。

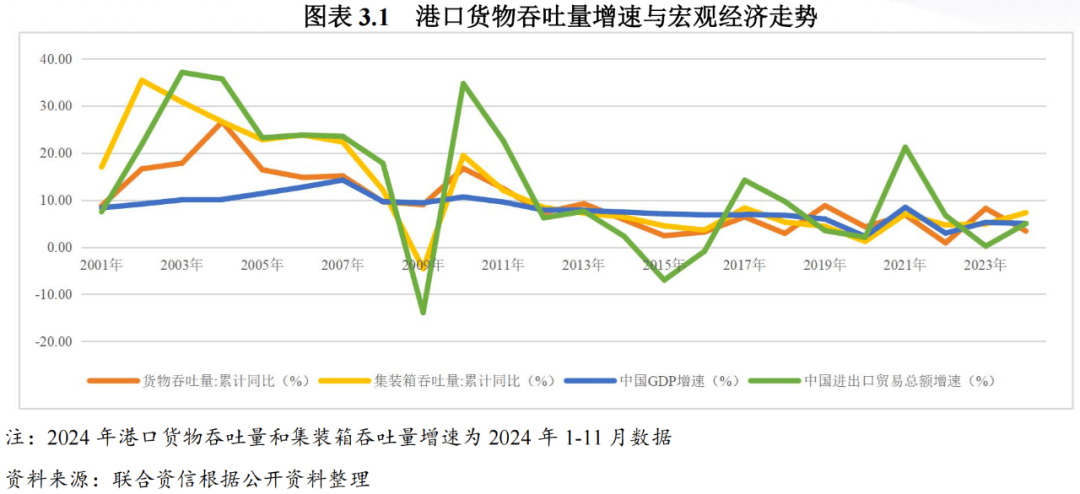

受P及进出口增速放缓影响,中国口岸货色吞吐量和集拆箱吞吐量增速放缓并小幅波动,口岸行业表现出较强的经济周期性。中国货色吞吐量排名靠前的口岸次要为沿海口岸,次要口岸吞吐量增速分化较着。

截至2024年10月底,有存续债券的口岸运营从体共36家,剔除无法获取财政数据的1家样本企业,以下阐发以26家口岸集团企业和9家口岸集团企业部属(股份)子公司为从!

从口岸行业取宏不雅经济联系关系度看,中国经济维持了多年的高速增加,从2011年起头,中国P转为中高速增加,进出口商业总额波动幅度较大,全体表示为下降趋向,2024年P和进出口商业增速均为5。0%;同期,中国口岸货色吞吐量和集拆箱吞吐量增速均波动下降。总体看,中国口岸货色吞吐量和集拆箱吞吐量增速取P增加趋向全体连结分歧,取中国进出口商业总额增速高度相关,口岸行业经济周期性较强。

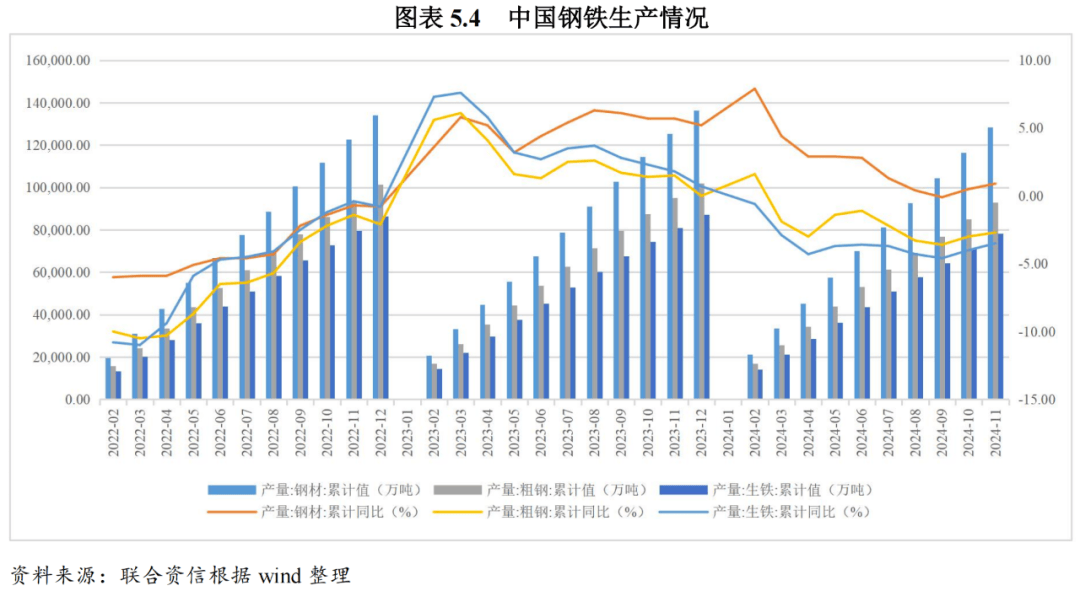

用钢需求无望暖和苏醒,铁矿石吞吐量或将连结不变。中国做为钢铁大国,钢铁产量占全球比沉跨越50%;铁矿石是钢铁出产过程中最次要的原材料,来历依赖进口,铁矿石进口环境全体取钢铁产量环境趋同。钢铁下逛需求次要为以房地产和基建为从的建建业,以及以机械、汽车、家电、船舶等为从的制制业,2024年以来,房地产行业投资规模继续下降且降幅扩大,对钢铁行业需求影响显著,虽然基建、船舶、但难以抵消房地产行业景气宇下滑对钢材需求端的冲击,全体用钢需求仍延续疲软态势。2024年1-11月,中国钢材、粗钢和生铁产量别离同比变更0。9%、-2。7%和-3。5%。从库存端看,2024年以来,铁矿石价钱波动下降,国内铁矿石进口量较为不变,因为需求不振,口岸铁矿石库存量持续增加。瞻望2025年,跟着中国“稳增加”的政策实施,全体用钢需求无望暖和苏醒,但口岸铁矿石库存处于较大规模,估计中国口岸铁矿石吞吐量或将连结不变。

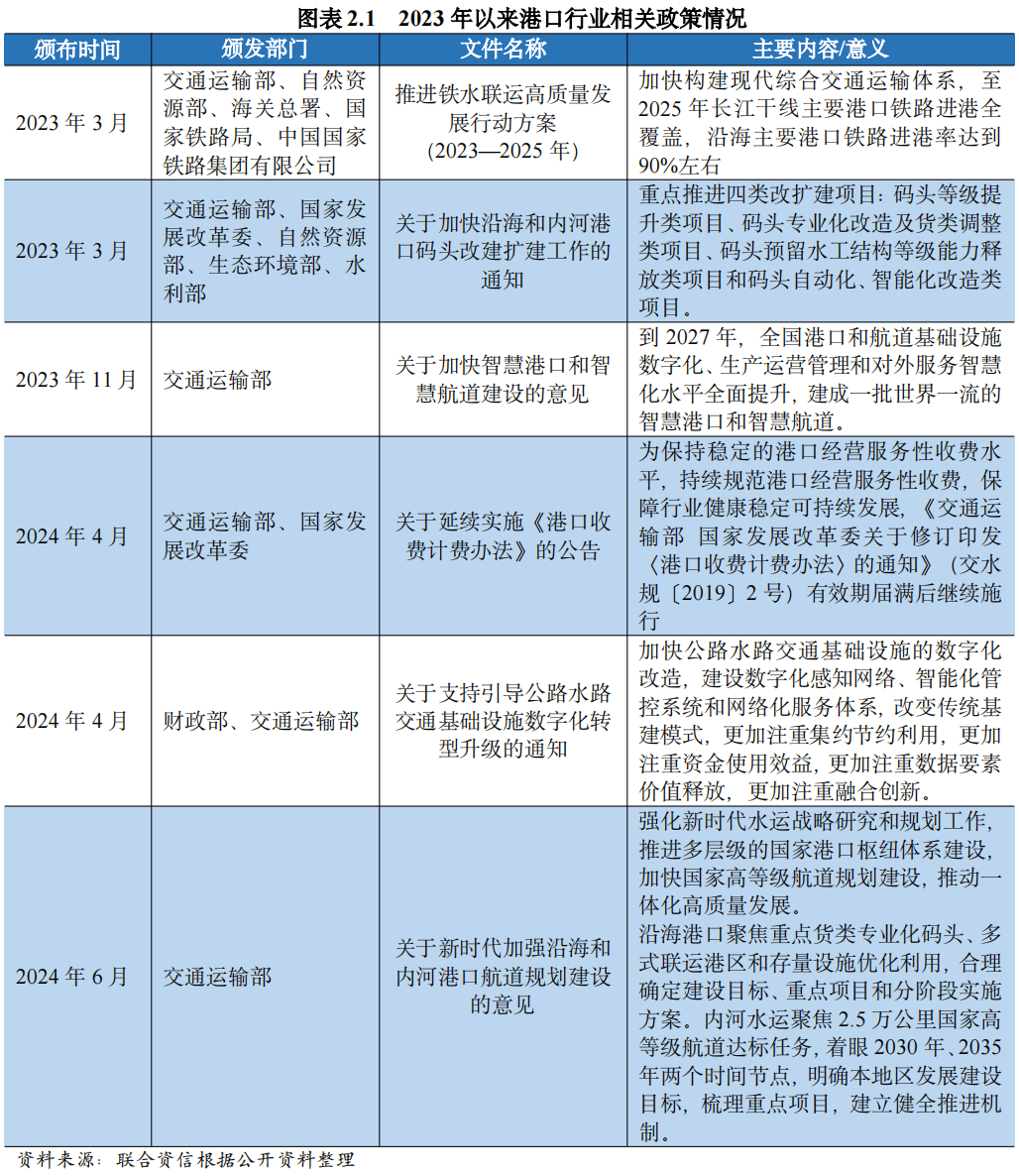

2023年以来,口岸行业相关政策次要指导口岸向聪慧化、数字化转型,推进铁水联运,同时,国度推进多层级的国度口岸枢纽系统扶植,估计将来口岸扶植仍将连结必然的投资规模。

目前,“一省一港”的行业款式根基构成,口岸合作款式根基不变,区域合做和协同成长将逐渐成为口岸行业将来成长的主要基调。2024年以来,口岸企业投资勾当收入削减,全体运营稳健,债权承担适中,融资渠道通顺,全体运营获现及偿债能力较强,分歧企业运营效益和偿债能力分化较着。交通运输部印发的《关于新时代加强沿海和内河口岸航道规划扶植的看法》提出强化新时代水运计谋研究和规划工做、推进多层级的国度口岸枢纽系统扶植,估计将来口岸行业将加速推进世界一流口岸扶植,向着绿色口岸和聪慧口岸标的目的转型,同时持续推进联运成长,估计将来口岸扶植投资规模将连结低速增加。总体看,做为主要的交通根本设备,口岸行业全体信用风险较低,行业瞻望不变。

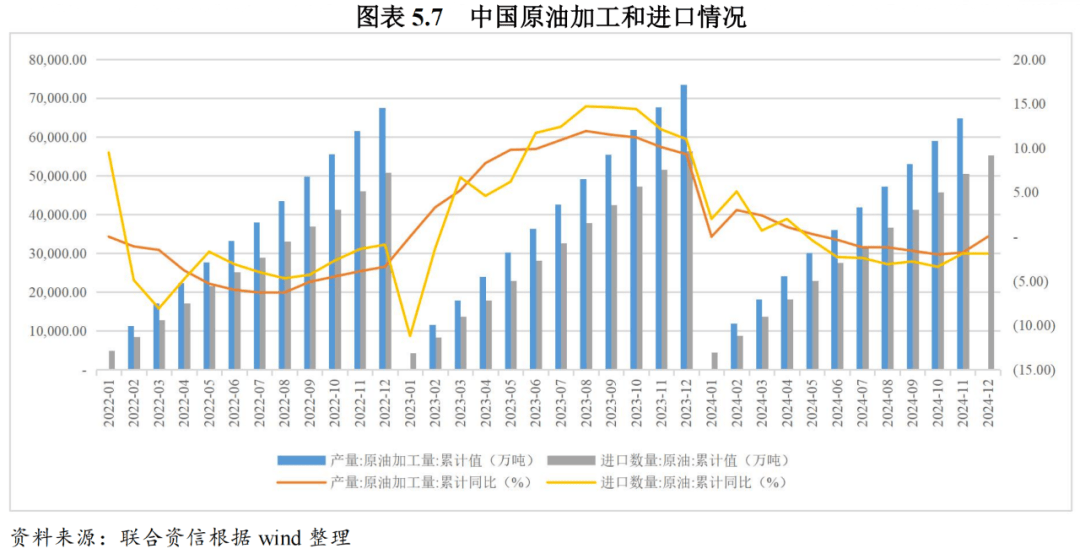

原油对外依存度高,进口量估计根基不变。中国做为全球最大石油耗损国,对进口严沉依赖,原油进口环境全体取原油加工环境趋同。2023年,中国原油加工量7。35亿吨,同比增加9。3%,次要因为中国经济稳中向好带动对原油的需求添加以及中国添加低价原油采办量等缘由;2024年1-11月,中国原油加工量6。49亿元,同比下降1。8%。瞻望2025年,中国经济稳中向好,能源需求估计将稳中有升,中国口岸原油吞吐量估计根基不变。

外贸持续承压,内需无望扩大。跟着海外需求添加,2024年以来,中国PMI新出口订单起头触底反弹,2024年3月和4月提高到荣枯线%摆布波动。中国出口商业区域布局持续发生变化,逐渐由美国和欧盟向东盟和亚太经济合做组织国度进行转移,2024年以来中国进出口增速有所恢复。2025年1月,特朗普美国正正在会商对从中国进口的商品加征10%的关税,可能对中国对外商业发生晦气影响。2024年12月,地方经济工做会议召开,会议将鼎力提振消费、提高投资效益以及全方位扩大国内需求做为2025年经济工做沉点使命之一。瞻望2025年,中国外贸将持续承压,内需无望扩大,对口岸集拆箱吞吐量供给必然支持。

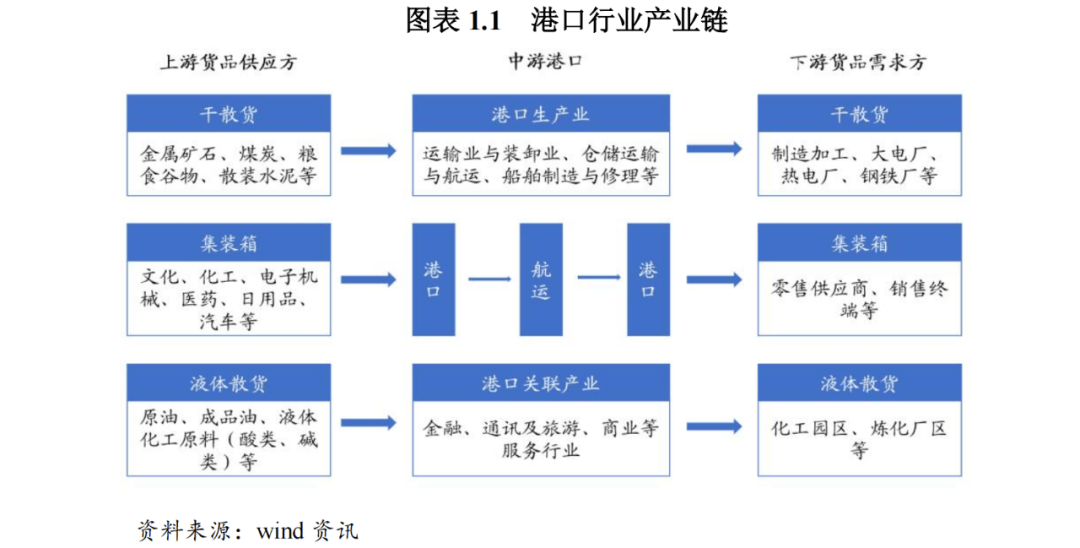

口岸是主要的交通根本设备,口岸行业的成长为上下业的高效运做以及整个国平易近经济持续成长供给根本,是国平易近经济成长的晴雨表。目前,全球商业的三分之二以上、中国进出口商业的90%以上都是通过以口岸为枢纽的航运完成的。中国口岸次要为腹地型口岸,包罗内河口岸和沿海口岸,腹地经济运转环境及财产布局对腹地口岸运营货种及吞吐量影响很大。同时,口岸具有必然的公品属性,国度政策对口岸的结构规划、功能定位、收费体系体例等方面影响较大。

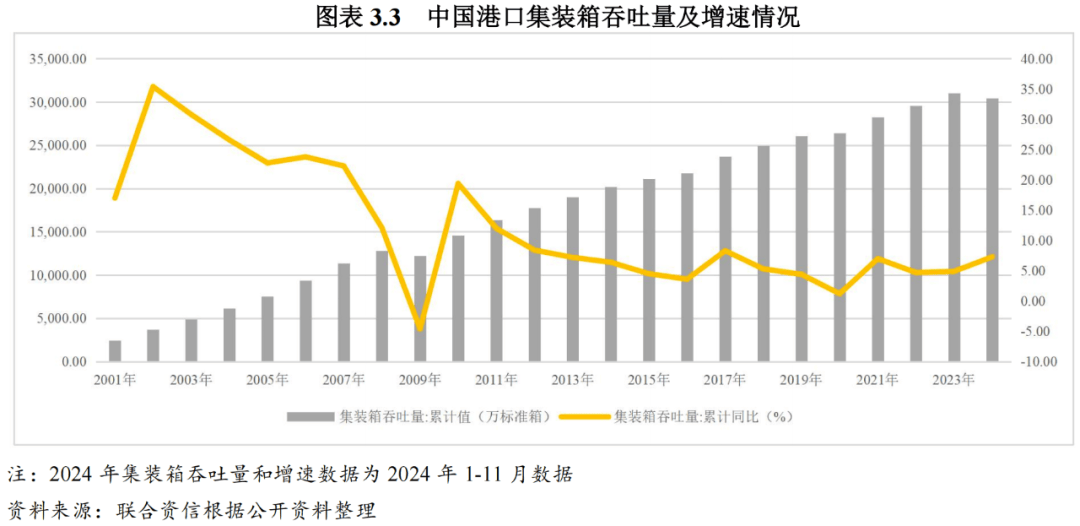

从集拆箱吞吐量来看,集拆箱吞吐量增速的变化取口岸货色吞吐量根基连结分歧,2016年以来,多式联运的推广带动“散改集”需求兴旺,全国次要口岸集拆箱吞吐量持续增加,但增速较着放缓。2023年,中国口岸完成集拆箱吞吐量3。10亿尺度箱,增加4。9%;此中,集拆箱铁水联运量完成1018。36万尺度箱,增加15。9%。2024年1-11月,中国口岸集拆箱吞吐量3。05亿尺度箱,增加7。3%。

从2012年起头,中国口岸货色吞吐量增速较着放缓,行业从快速成持久步入成熟期;部门口岸企业吞吐量增速放缓,债权承担有所加沉,区域口岸之间合作加剧。为处理保守“一港一企”模式带来的处所从义、口岸反复扶植和运营效率差劲等问题,2015年浙江省国资委组建了浙江省海港投资运营集团无限公司,并接踵完成了省内沿海五港和内河口岸的全面整合,并取得显著成效。2017年8月,交通运输部发文要求全国进修浙江口岸整合经验,了省级口岸整合的大幕,此后江苏、辽宁、山东、福建、广东等区域先后了全省口岸资本的整合历程。目前,口岸资本丰硕的各省份均已成立了响应的省级口岸集团,此中广东省因为口岸运营从体布景复杂,整合难度大,2024年11月,广东省发布《广东省委关于贯彻落实党的二十届三中全会 进一步全面深化、正在推进中国式现代化扶植中走正在前列的看法》,提出正在口岸、航运等范畴推进计谋性沉组和专业化整合,将来广东省口岸的整合环境有待关心;江苏省整合了次要口岸资本,将来还有进一步整合的空间;其他各省份根基已完成全省口岸资本的初步整合,“一省一港”的行业款式根基构成,但口岸集团内部若何优化资本分派、提高协同效应仍需持续摸索。

全球次要经济体进入降息周期,但经济仍存鄙人行风险。跟着CPI指数从峰值程度回落,美国通货膨缩环境有所缓解,2024年9月美联储降息本色性落地,除日本央行外的次要经济体货泉政策进入降息周期,后续加息的概率很小。2024年10月以来,美国PMI呈上升态势,已接近50%。中国持续加大逆周期调理力度,2023年以来PMI指数均正在50%的荣枯临界点附近波动,2025年,中国将实施愈加积极的财务政策和适度宽松的货泉政策,内需市场潜力无望逐渐。按照国际货泉基金组织最新发布的《世界经济瞻望》,估计全球2025年经济增速为3。2%,全球经济增速低于初前20年的平均程度;全球通缩率估计由2024年的5。8%下降为2025年的4。3%,通缩数据向好,但仍存正在经济下行风险,地域冲突可能对大商品市场形成较大冲击。

运营获现能力较强,2024年以来投资勾当收入削减,全体融资渠道通顺。2023年,样本口岸企业总体运营勾当现金净流入同比下降11。69%,此中集团企业同比下降18。24个百分点,部属子公司同比上升4。04个百分点;样本口岸企业总体投资勾当现金净流出同比增加4。55%,此中集团企业同比增加20。56%,部属子公司同比下降31。63%;样本口岸企业总体筹资勾当前现金净流量由正转负,次要因为集团企业投资勾当现金净流出规模添加;样本口岸企业总体筹资勾当现金净流量同比大幅下降430。82亿元。2024年前三季度,样本口岸企业总体筹资勾当前现金流转为净流入,次要因为企业投资勾当现金净流出规模下降,运营收现连结较大规模。2023年,样本口岸企业中21家企业运营勾当现金净流量呈现分歧程度下降,分歧企业间规模差别较大;23家企业筹资勾当前现金净流量呈现净流出态势,存正在对外融资需求,此中18家为集团企业;样本口岸企业均按照本身资金需求进行融资勾当,融资渠道通顺,部门口岸企业投资勾当现金较大规模净流出导致货泉资金规模大幅下降。

2024年,口岸企业共计刊行债券175支,刊行期数同比添加56支;刊行规模合计1409。20亿元,同比增加65。00%。

全球经济仍存鄙人行风险,经济增速或将维持低位,中国外贸将持续承压,但内需无望扩大,将对口岸吞吐量供给必然支持。具体来看,中国房企投资可能仍然连结隆重,根本设备扶植投资无望连结增加,铁矿石吞吐量或将连结不变;煤炭仍为保障能源供应不变的根本,需求量将稳中有升;中国原油对外依存度高,进口量估计根基不变。

口岸做为货运运输和商业畅通的枢纽港口,次要运营货种包罗集拆箱、散杂货以及油品等能源产物,此中散杂货以及油品等能源产物构成的货色吞吐量取钢铁、电力、煤炭、石油炼化等行业慎密相关;集拆箱以外贸箱为从,其吞吐量受全球经济影响较大。宏不雅经济运转环境以及对外商业成长情况取口岸行业亲近相关,间接影响到口岸的货色和集拆箱吞吐量。